{kind=link}

{kind=link}

{kind=link}

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Si tratta del contributo erogato dal Comune previsto dall’art 3 del decreto legislativo n. 23/2011, che va tassato con cedolare secca a condizione che il contratto di locazione principale rispetti i requisiti previsti dalla norma di riferimento.

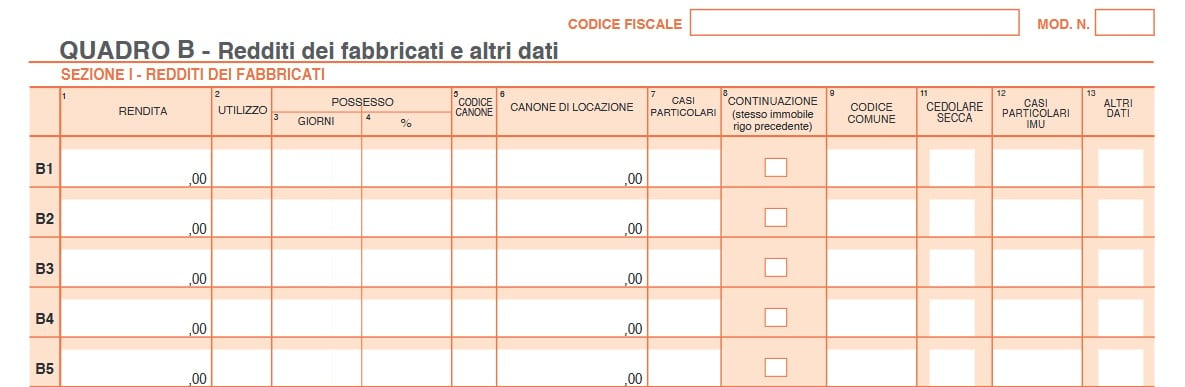

1) Contributo del Comune relativo alla riduzione canone

In particolare, nel caso in cui il contribuente titolare del contratto di locazione percepisca il contributo da parte del Comune, esso analogamente al canone di locazione ridotto, deve essere indicato nel modello 730 .

La sezione di riferimento è la sezione I del quadro B.

In tale quadro occorre barrare la casella di colonna 11 ”Cedolare secca” e inserire, ai fini dell’applicazione dell’aliquota agevolata, nella colonna 2 ”utilizzo” il codice 8.

Più precisamente, sia nel modello 730 che nel modello Redditi PF, il contribuente sarà tenuto a compilare un solo rigo del quadro B, ovvero RB, valorizzando, in particolare, il campo 6 ”Canone di locazione” con l’importo calcolato come descritto.